Купить новостройку в Санкт-Петербурге можно безопасно и без переплат: проверьте застройщика, рассчитайте бюджет с учётом ипотеки и налоговых вычетов, зафиксируйте условия в договоре долевого участия с эскроу и примите квартиру по чек‑листу. Результат: понятная сделка, предсказуемые сроки и квартира, которой удобно владеть или сдавать.

Этот город умеет убеждать виджетом хода строительства и обещанием свежих фасадов. Но выбирать квартиры от застройщика в Санкт-Петербурге лучше трезво: с проверкой разрешений, расчётом ипотеки и жёстким чек‑листом приёмки. Тогда дом не подведёт в момент ключей, а платёж по кредиту не съест планы на жизнь.

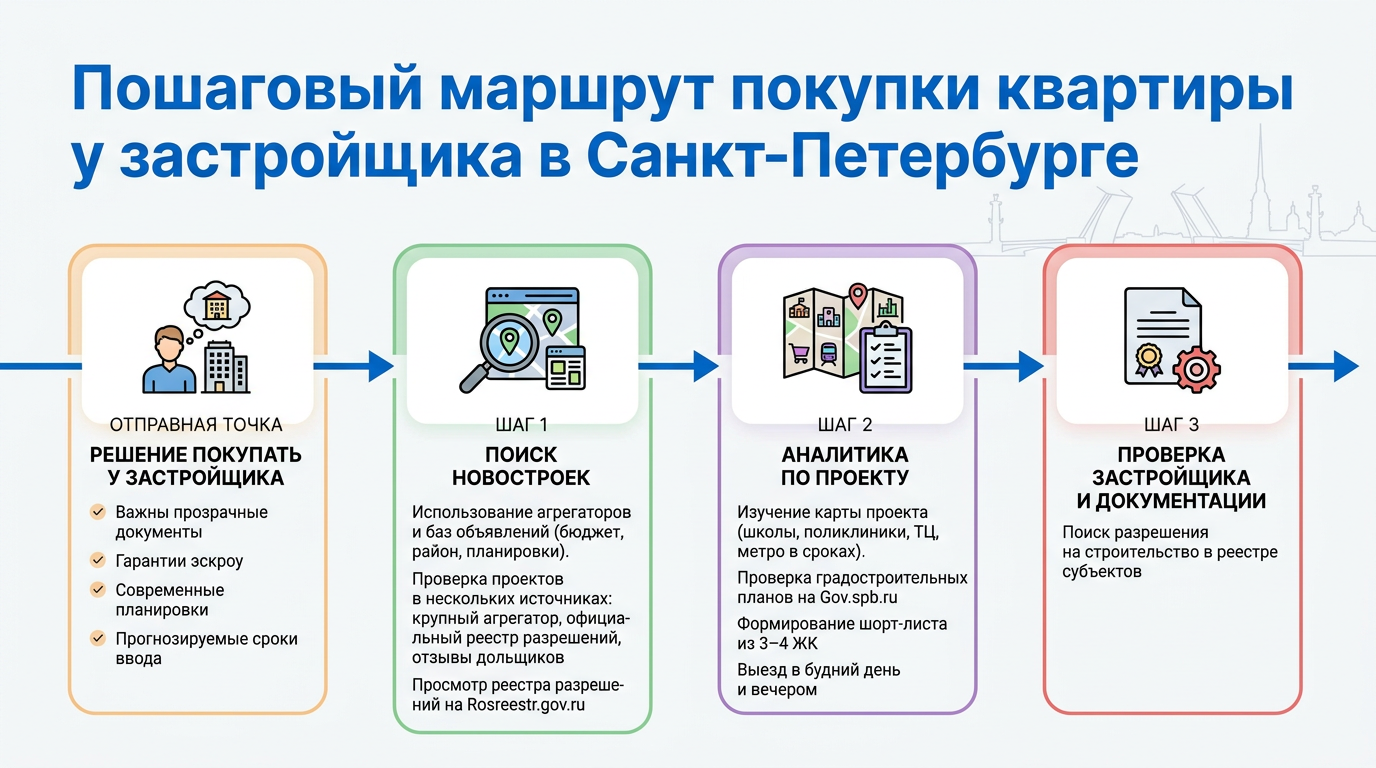

Подходит ли покупка у застройщика именно сейчас: как быстро понять

Если важны прозрачные документы, гарантии эскроу-счета, современные планировки и прогнозируемые сроки ввода, покупка у застройщика подходит. Если критичны немедленный въезд, развитая среда двора и минимальный ремонт, стоит рассмотреть вторичный рынок.

Если важны прозрачные документы, гарантии эскроу-счета, современные планировки и прогнозируемые сроки ввода, покупка у застройщика подходит. Если критичны немедленный въезд, развитая среда двора и минимальный ремонт, стоит рассмотреть вторичный рынок.

Короткая проверка помогает не тратить месяцы на сомнения. Новостройка даёт защиту расчётов через эскроу, свежие коммуникации, энергоэффективность и понятную историю объекта. Но она требует терпения до ввода, ремонта с нуля и осмысленного выбора локации, где инфраструктура может формироваться несколько лет. Вторичная квартира, наоборот, позволяет жить завтра, видеть двор и подъезд без рендера, но несёт риски прошлых перепланировок, скрытых износов и сложных юридических историй.

Если есть подушка на ремонт, время подождать ключи и желание капитализировать рост района, преимущество за новостройкой. Если важны прямо сейчас определённый этаж, тишина под окнами и готовая кухня, вторичка окажется практичнее.

Где искать надёжные новостройки в Санкт-Петербурге: источники и фильтры

Смотрите проекты в нескольких источниках одновременно, сверяйте условия и репутацию. Используйте агрегаторы, официальный реестр разрешений и карту действующих строек, а затем проверяйте детали на сайтах самих застройщиков.

Опыт показывает: один источник часто искажается маркетингом. Комбинируйте крупный агрегатор, официальный реестр разрешений и отзывы дольщиков. База объявлений помогает быстро понять бюджет района и планировки.

Реестр на сайте Rosreestr.gov.ru подтверждает разрешение на строительство и этап готовности по кадастру. Блок про ипотеку стоит уточнять на сайте Domclick.ru и сайте Sberbank.ru, если рассматривается субсидированная ставка, и на сайте Cbr.ru для понимания ключевой ставки.

Дальше — на карту проекта у застройщика: посмотрите школы, поликлиники, торговые центры, метро в сроках, а не на красивых рендерах. Полезно открыть градостроительные планы района на сайте Gov.spb.ru, чтобы понять, где через три года появится дорога или развязка. Итогом станет шорт‑лист из 3–4 жилых комплексов, куда есть смысл съездить лично на разведку в будний день и вечером.

Как проверить застройщика и проект: пошаговый чек‑лист по открытым реестрам

Проверьте разрешение на строительство, проектную декларацию, страховку эскроу и отсутствие критичных судебных дел. Сверьте сроки ввода, этап готовности и факт продаж через эскроу‑счета. Документы должны биться в официальных реестрах.

Проверьте разрешение на строительство, проектную декларацию, страховку эскроу и отсутствие критичных судебных дел. Сверьте сроки ввода, этап готовности и факт продаж через эскроу‑счета. Документы должны биться в официальных реестрах.

Юридическая чистота начинается до визита в офис продаж. Сначала ищем разрешение на строительство в реестре субъекта федерации и на сайте Rosreestr.gov.ru. Затем изучаем проектную декларацию: состав участников, сроки, этапы и инженерные сети. Обязательно проверяем, открыты ли эскроу‑счета для объекта и есть ли банк‑партнёр из перечня на сайте Cbr.ru. Просматриваем картотеку арбитражных дел на сайте Kad.arbitr.ru по ИНН застройщика: отдельные споры нормальны, но системные иски дольщиков — тревожный сигнал.

На сайте Dom.rf смотрим единый ресурс застройщиков: там собраны карточки проектов с динамикой. На сайте Gosuslugi.ru доступен реестр разрешений по региону. В офисе просим актуальную декларацию, образец договора долевого участия и банковские реквизиты эскроу. Никаких «предварительных договоров» вместо ДДУ, никаких оплат на сторонние счета. Чем прозрачнее документы, тем спокойнее путь до ключей.

Договор долевого участия и эскроу-счет: как устроена защита денег

Договор долевого участия регистрируется в ЕГРН, а деньги до ввода дома лежат на эскроу‑счёте в банке. Если дом не сдан в срок и наступают условия раскрытия, банк возвращает средства дольщику.

Право требования на квартиру возникает только после государственной регистрации ДДУ, что подтверждается выпиской с сайта Rosreestr.gov.ru. Оплата производится на эскроу‑счёт, открываемый на имя покупателя в банке‑партнёре проекта. Пока дом строится, застройщик не видит этих денег. После ввода и передачи ключей банк раскрывает эскроу.

Такой механизм резко снижает риск долгостроя. В договоре проверьте: предмет договора с точной формулой площади, цену и порядок изменения цены, сроки ввода и передачи, ответственность сторон, гарантию на конструктив и инженерные системы, порядок устранения недостатков. Отдельно смотрят на пени за просрочку и сроки возврата при существенном нарушении. Если предлагают «ускорить» сделку без регистрации или «допсоглашением» заменить критичный пункт, откажитесь и вернитесь к банку‑эскроу за консультацией.

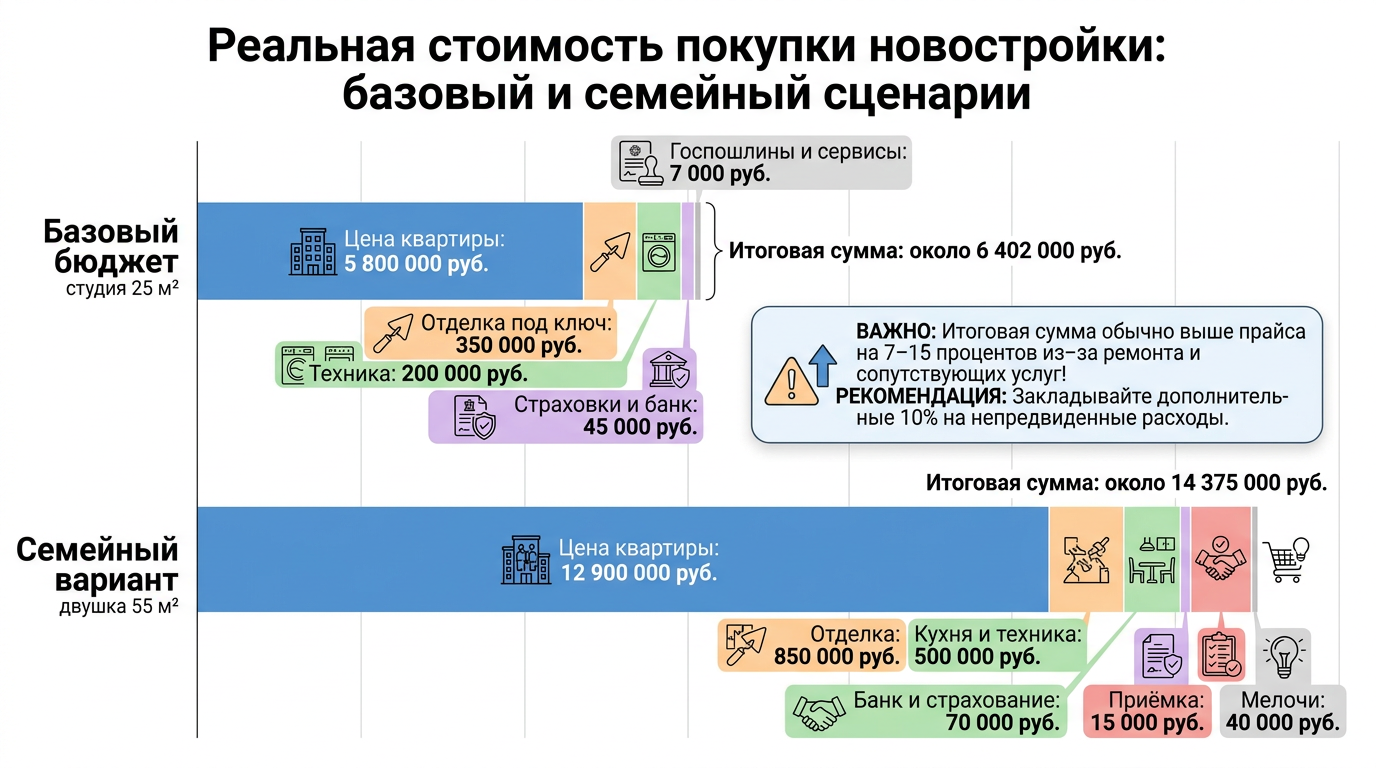

Бюджет сделки: из чего складывается цена и какие расходы часто забывают

К цене квартиры добавьте отделку, ипотечные расходы, страхование, госпошлины и мелкие платежи при приёмке. Итоговая сумма обычно выше прайса на 7–15 процентов из‑за ремонта и сопутствующих услуг.

К цене квартиры добавьте отделку, ипотечные расходы, страхование, госпошлины и мелкие платежи при приёмке. Итоговая сумма обычно выше прайса на 7–15 процентов из‑за ремонта и сопутствующих услуг.

Цена в буклете — только начало. Часто промаркированная «предчистовая отделка» требует доделок и всё равно превращается в смету. Учтите: услуги банка по ипотеке, страхование жизни по желанию, страхование квартиры при выдаче, оценка, госпошлина за регистрацию права, возможная платная приёмка с инженером, мебель, техника.

Для наглядности удобно собрать сценарий.

- Пример базового бюджета: студия 25 м² за 5 800 000 руб., отделка под ключ — 350 000 руб., техника — 200 000 руб., страховки и банк — 45 000 руб., госпошлины и сервисы — 7 000. Итого: около 6 402 000 руб.

- Семейный вариант: двушка 55 м² за 12 900 000 руб., отделка — 850 000 руб., кухня и техника — 500 000 руб., банк и страхование — 70 000 руб., приёмка — 15 000 руб., мелочи — 40 000 руб. Итого: около 14 375 000 руб.

Эти расчёты демонстрационные, они помогают увидеть порядок цифр и не ждать чуда, что хватит только цены из прайса. Полезный приём: заложить 10 % на непредвиденное и начинать ремонт после составления подробной сметы, а не «по ощущениям». Если планируется аренда, держите резерв на простой в 1–2 месяца.

Ипотека и субсидии: как снизить платёж законно и без ловушек

Ставку снижают рыночные акции застройщика, льготные программы и конкуренция банков. Сравните полную стоимость кредита и платёж на весь срок, а не только первый год субсидии.

Субсидированная ставка выглядит заманчиво, но важно считать итог. Бывает, что сниженный процент в первые годы компенсируется повышенной ценой квартиры. Запросите два счёта: с субсидией и без, и посмотрите переплату за весь срок.

На сайте Cbr.ru можно свериться с ключевой ставкой для понимания тренда, а конкретные условия актуальны на сайте Domclick.ru, сайте Vtb.ru и сайте Raiffeisen.ru. Обратите внимание на комиссии, платные страховки, требования к зарплатному проекту. Общая стратегия такова: собрать одобрения в 3–4 банках и торговаться условиями, удерживая первоначальный взнос не ниже 20 процентов, чтобы комфортно пройти скоринг.

Для семей с детьми и ИТ‑специалистов действуют отдельные льготы, уточняемые на сайте Gosuslugi.ru и сайтах банков. Срок выбирают таким, чтобы платёж съедал не более 30–35 процентов дохода. Если предлагают «нулевую ставку» при сильной надбавке к цене, считайте переплату — часто классическая ипотека выходит дешевле уже к пятому году.

| Программа | Плюсы | На что смотреть |

|---|---|---|

| Рыночная ипотека | Честная цена квартиры, гибкость досрочного | Ставка и страхование |

| Субсидия от застройщика | Низкий платёж в первые годы | Наценка к цене, рост ставки после льготы |

| Господдержка | Льготы для семей и ИТ | Лимиты и требования к статусу |

Соберите справки заранее, не бойтесь досрочного погашения малыми суммами раз в квартал, фиксируйте страхование жизни добровольно, если оно явно дороже рыночного уровня и не влияет на ставку значимо. И всегда берите график платежей на весь срок, чтобы увидеть реальную стоимость кредита.

Выбор локации и класса жилья: как думать не на год, а на десять

Смотрите транспорт, школы, рабочие места и планы развития района. Комфорт‑класс часто даёт оптимальный баланс цены и качества, но в каждом районе своя логика.

Район — это не только время до метро. Это ещё и маршруты до работы, садика, врачей. Откройте карту трафика, посмотрите загруженность выездов по утрам. Изучите, что строится рядом: если формируется деловой кластер или новая станция метро, район может выстрелить по цене.

На сайте Gov.spb.ru доступны планы развития транспортной сети и социальные программы. Класс жилья не сводится к названию, а складывается из плотности застройки, состава жильцов, качества дворов и инженерии:

- Масштабный эконом‑класс годится для аренды, где важна ставка доходности и низкий порог входа.

- Комфорт‑класс даёт более тихие дворы и лучшее управление домом.

- Бизнессегмент интересен для самих жильцов, а не всегда для инвестиций из‑за высокой базы цены.

Обращайте внимание на шумовую карту. Если под окнами выезд на КАД и промышленная зона, проветривайте решение несколько раз, включая вечерний визит на площадку.

Планировка и метры: как выбрать квадратные метры, которые работают

Берите планировку с правильной геометрией, местом под хранение и изолированными спальными комнатами. Лишние коридоры и тёмные зоны съедают деньги и комфорт.

Планировка — это ежедневная логистика. Квадратные метры, которые не работают, превращаются в долгие хождения и раздражение. В студии ищите нишу под кровать или отгороженную спальную зону, чтобы зонировать жизнь. В однокомнатной цените кухню‑гостиную и отдельную спальню. В двушке полезны два санузла и гардеробная вместо бесконечного шкафа вдоль стены.

Избегайте бессмысленных эркеров, которые сложно обставить, и узких балконов, где не развернуться. Высота потолка влияет на ощущение простора даже сильнее метража. И не забывайте про инсоляцию: северная сторона тише, но прохладнее; западная даёт тёплый вечер, а летом жарковато.

Для будущей аренды стандартные решения работают лучше, чем нестандартные ниши и полукруглые стены. Простой тест — мысленно расставить мебель и пройтись по квартире от двери до окна с сумками из магазина.

Сроки сделки и календарь покупателя: от брони до ключей

Типичный путь: бронь, одобрение ипотеки, ДДУ и регистрация, строительная готовность, ввод дома, передача ключей и регистрация права собственности. Сроки зависят от банка и готовности проекта.

Удобно держать календарь в одном листе и отмечать контрольные точки. На практике от брони до регистрации ДДУ проходит 1–3 недели. Строительство занимает месяцы и зависит от стадии на момент покупки. После ввода дома передача ключей тянется от 1 до 3 месяцев, а регистрация права занимает 5–9 рабочих дней при подаче через банк или МФЦ, что подтверждается практикой на сайте Rosreestr.gov.ru.

Если банк у застройщика выбран заранее, всё идёт быстрее. Полезно согласовать дату приёмки заранее и выделить на неё половину дня, чтобы не спешить. Ремонт стартует после подписания акта и электросчётчика на учёте.

Ниже — примерная сетка сроков.

| Этап | Что происходит | Ориентир по сроку |

|---|---|---|

| Бронь квартиры | Фиксируете лот и цену | 3–7 дней |

| Одобрение ипотеки | Подача документов, скоринг | 3–10 дней |

| ДДУ и регистрация | Подписываете, банк переводит на эскроу | 5–14 дней |

| Строительство | Ожидание готовности, инспекции | По графику проекта |

| Ввод и ключи | Получаете приглашение на приёмку | 1–3 месяца |

| Право собственности | Подача в ЕГРН | 5–9 рабочих дней |

Заранее проверьте срок действия паспорта и справок, подайте на одобрение в несколько банков, а договор на приёмку с инженером подпишите ещё до приглашения, чтобы не ловить дефицитные даты.

Приёмка квартиры у застройщика: чек‑лист дефектов и как действовать

Берите уровень, рулетку, фонарик и зарядку для проверки розеток. Фиксируйте все замечания в акте осмотра и оставляйте ключи на устранение. Не подписывайте акт приёма‑передачи, пока не устранят критичные дефекты.

Приёмка — это не «пробежаться глазами». Она экономит сотни тысяч на переделках. Проверяют геометрию стен и углов, ровность полов, окна и режим проветривания, отсутствие «соплей» монтажной пены, притворы дверей, давление воды, канализацию сливом ведра воды, электрические группы и автоматику. Отдельно смотрят балкон и утепление. Замерьте площадь: расхождение более чем на 0,3–0,5 процента требует расчёта по договору.

Все недочёты фотографируют, записывают в дефектную ведомость и только потом ставят подпись под актом осмотра. Если застройщик спешит, спокойно повторите: сначала устраняем, потом принимаем. На вторую приёмку приходят с тем же чек‑листом. В спорных моментах помогают независимые инженеры. На бытовом уровне важно принести пакет для обуви, маркер, стикеры и несколько зарядок — они часто выручают.

Налоги, льготы и имущественные вычеты: как вернуть деньги

Имущественный вычет возвращает 13 % с суммы до 2 миллионов. Оформляйте через работодателя или декларацию, документы подают электронно.

Деньги любят порядок. Имущественный вычет по квартире — до 260 тысяч с цены и до 390 тысяч с процентов, если платить подоходный налог. Для оформления готовят договор, акт, выписку ЕГРН, справки из банка и платёжные документы. Подача идёт через личный кабинет на сайте Nalog.gov.ru или через работодателя.

Для супругов работает распределение, если доли оформлены корректно. Если вычет уже использован ранее не полностью, остаток можно перенести на новый объект. Отдельные категории граждан вправе претендовать на льготы по налогу на имущество.

Арендному инвестору важно учесть режим налогообложения: самозанятый платит 4 процента с поступлений, но без расходов, тогда как режим «доходы минус расходы» позволяет учитывать коммунальные платежи и ремонт, но сложнее в администрировании. Детали лучше подсматривать в сервисах на сайте Nalog.gov.ru и консультироваться, если ситуация нетиповая.

Аренда и инвестиции: как считать доходность новостройки в Санкт-Петербурге

Доходность считают как чистый годовой доход после всех расходов, делённый на полную вложенную сумму. Реалистичный ориентир по новостройке в городе — 4–7 процентов годовых без учёта роста цены актива.

Цифры без эмоций помогают быстро отсеять проекты. Считаем: годовая аренда минус простой, управляющая компания или время на самостоятельное управление, налог, коммунальные платежи, текущие ремонты и замена техники раз в несколько лет. Делим на полный бюджет сделки, включая отделку и мебель.

Простой пример для студии: 35 000 руб. в месяц аренда, 2 месяца простоя, 12 000 руб. в месяц расходы и налог. Итого: около 280 000 руб. в год чистыми при вложении 6 400 000 руб. — около 4,4 %.

Если район на взлёте и за три года плюсует к цене 20–25 %, общая доходность заметно выше, но этот рост не гарантирован.

Для семейных квартир ставка ниже, зато арендаторы обычно стабильнее. Микролокация многое решает: дом у метро добавляет к арендной ставке, но и стоит дороже. Для рычага ипотеки учитывайте реальный ежемесячный платёж, а не только ставку. Если платёж съедает почти всю аренду, держите запас на 6–9 месяцев и будьте готовы к докапитализации кредита малыми досрочными платежами.

Альтернатива новостройке: когда вторичный рынок выигрывает

Вторичка выигрывает, когда нужен немедленный въезд, сложная локация с редкой застройкой или исторический фонд. Новостройка сильнее при приоритете юридической чистоты и инженерии.

Сравнение помогает снять романтику рендера и увидеть реальность. Вторичный рынок даёт двор, который можно потрогать, сложившуюся среду и прогноз налога на имущество. Но требует проверки цепочки сделок, перепланировок и износа. Новостройка предлагает чистый юридический старт, но придётся подождать инфраструктуру. Где‑то экономит, где‑то добавляет расходов на ремонт.

Таблица ниже даёт быстрый ракурс.

| Критерий | Новостройка | Вторичный рынок |

|---|---|---|

| Въезд | После ввода и ремонта | Сразу |

| Юридическая история | Чистая с ЕГРН | Не всегда прозрачная |

| Инжения | Новые сети | Износ возможен |

| Инфраструктура | Может формироваться | Уже есть |

| Цена за метр | Ниже на старте, выше при субсидиях | зависит от состояния |

| Ремонт | С нуля | Часто есть |

Если есть ребёнок и работа рядом, вторичка с понятным двором выиграет время. Если цель — вырасти вместе с районом и сделать ремонт «под себя», новостройка логичнее. В любом случае смотрите конкретный дом, а не среднюю температуру по рынку.

Частые риски и как их обойти: простые правила

Главные риски — завышенная цена из‑за субсидии, слабая проверка документов, спешка при приёмке и недооценка расходов на ремонт. Решение — считать полную стоимость, проверять реестры и фиксировать дефекты письменно.

Опыт сделок показывает повторяющиеся ошибки:

- Первая — влюбиться в шоурум и забыть спросить, сколько стоит точно такой ремонт, но с вашими материалами и с учётом логистики.

- Вторая — поверить в «нулевую ставку» и не посчитать итоговую переплату.

- Третья — поддаться спешке при приёмке и подписать акт ради ключей.

- Четвёртая — не заложить бюджет на шторы, свет и мебель, которые неожиданно стоят как половина кухни.

- Пятая — недооценить шум от магистрали.

Как обезопаситься: считать в двух сценариях, смотреть документы на сайте Rosreestr.gov.ru, держать на приёмке независимого инженера, приезжать на площадку в разное время суток. И ещё мелочь, которая часто спасает: спросить у будущего УК про тарифы и правила остекления, чтобы не удивляться после.

Документы после ввода: регистрация права, УК, первые месяцы

После приёмки подайте документы на регистрацию права, заключите договоры с ресурсниками и управляющей компанией, настройте квитанции и страхование квартиры. В первые месяцы фиксируйте гарантийные замечания.

Жизнь в новом доме начинается с рутины. Право собственности подтверждается выпиской из ЕГРН, подать документы удобно через банк‑партнёр проекта или МФЦ, сроки регистрации отслеживаются на сайте Rosreestr.gov.ru.

Дальше — договоры на свет, воду, интернет, иногда с застройщиком или УК есть временные схемы до окончательного ввода всех систем. Полезно завести отдельную почту для уведомлений от УК и рассылок по дому. Страхование квартиры от залива и пожара часто стоит дешевле, чем одна замена ламината — рассмотреть программу на год вперёд разумно.

Гарантийные дефекты фиксируйте письменно с фото, отправляйте в УК и застройщику. В первые месяцы дом усаживается, и мелкие трещины на швах отделки — норма, но протечки и нарушение геометрии — нет. В этот период соседи знакомятся, формируют чаты, выбирают совет дома, и участие в этом помогает жить спокойнее.

Маршрут покупки: короткий пошаговый план с акцентами

Сначала бюджет и район, затем проверка документов, одобрение ипотеки, выбор лота, ДДУ и регистрация, ожидание ввода, приёмка с чек‑листом, регистрация права и ремонт. На каждом шаге — свой контрольный список.

- Собрать бюджет и резерв: цена, ремонт, техника, подушка 10 %.

- Выбрать 3–4 района по маршрутам до работы и школ.

- Сформировать шорт‑лист ЖК и проверить документы на сайте Rosreestr.gov.ru и сайте Dom.rf.

- Получить одобрение ипотеки в 3–4 банках, сравнить полную стоимость кредита.

- Выбрать лот с планировкой, которая «работает», а не просто метражом.

- Подписать ДДУ, убедиться в регистрации и переводе средств на эскроу.

- Следить за стадией готовности, фиксировать изменения.

- Организовать приёмку с инженером, подписать акты только после устранения дефектов.

- Зарегистрировать право, оформить страхование и начинать ремонт по смете.

Не бойтесь передумать на стадии брони, просите застройщика письменно фиксировать обещания, держите переписку в одном почтовом ящике, чтобы не терять детали. И посещайте площадку чаще, чем кажется логичным — так спокойнее.

Частые вопросы и короткие ответы, которые экономят время

Что чаще всего интересует владельцев недвижимости:

- Можно ли менять отделку от застройщика? Да, но уточняйте состав и сроки, иногда проще взять без отделки.

- Что делать при задержке? Смотрите договор, фиксируйте пени, пишите претензию.

- Как быстро оформить вычет? Через личный кабинет на сайте Nalog.gov.ru.

Практика показала: чёткие ответы уменьшают стресс. Застройщики реально идут навстречу при замене позиции отделки, если это не ломает логистику. Пени за просрочку начисляются по формуле из договора, не стесняйтесь их считать и направлять требования. Вычет через работодателя часто быстрее, чем по декларации, но у каждого варианта своя логика.

Если ипотека кажется тяжёлой, ищите пути досрочного погашения малыми суммами и не бойтесь рефинансирования при снижении ставок. И помните, что ключ к спокойствию — документы в порядке и запись всех договорённостей чернилами, а не голосом в трубке.

Что важно запомнить перед подписанием ДДУ: короткий контрольный список

В договоре обязаны быть предмет, цена, сроки, ответственность, гарантия и эскроу. Проверяйте номер разрешения, поэтажный план, формулу площади и штрафы за просрочку. Без регистрации в ЕГРН договор юридически не работает.

- Предмет: конкретная квартира, этаж, секция, план.

- Цена и порядок изменения: формула перерасчёта при замере.

- Сроки: ввода и передачи ключей, ответственность застройщика.

- Гарантия: на конструктив и инженерные системы.

- Расчёты: только эскроу, понятные банковские реквизиты.

- Регистрация: подача и контроль статуса через банк или МФЦ.

Если пункт расплывчат, просите конкретику или дополнительное соглашение. Не подписывайте то, что не готовы исполнить завтра. И не стесняйтесь поставить паузу, чтобы показать договор юристу — это час времени, который часто экономит месяцы нервов.

Разбор стоимости

Считайте «квартиру целиком», а не «ценник на сайте». Два сценария — с субсидией и без — покажут, что выгодно именно вам. Итоговое решение примите после визита на площадку вечером.

Возьмём двушку за 12 900 000 руб. Субсидия даёт первый платёж ниже, но цена на 400 000 руб. выше. Ремонт, мебель и сервисы добавляют 1 400 000 руб. Итого «субсидия» — 14 700 000 руб. вложений и меньшая нагрузка в первые два года.

Рыночная ставка без субсидии — та же квартира за 12 900 000 руб., вложения — 14 300 000 руб., платёж выше на 8–12 %, но переплата на срок меньше.

Какая лучше — зависит от дохода, уверенности в рефинансировании и горизонта владения. В любом случае считайте обе модели и смотрите итоговую переплату, а не только красивую цифру в рекламе.

Итог

Покупка квартиры у застройщика в Санкт-Петербурге — это прозрачные расчёты через эскроу, проверяемые документы и современное жильё, которое удобно принимать и обустраивать. Сценарии бюджета, короткие чек‑листы и визит на площадку в разное время суток превращают риск в понятный управляемый процесс.

Чтобы двигаться уверенно, соберите шорт‑лист из трёх проектов, запросите два счёта по ипотеке, проверьте разрешения на сайте Rosreestr.gov.ru и подготовьте чек‑лист приёмки. Сделка перестанет казаться лабиринтом, а превратится в маршрут: шаг, проверка, решение. И тогда новые ключи в руке будут символом не удачи, а системы, которую удалось спокойно реализовать от первой брони до регистрации права.